Immobilier neuf Pinel

Pourquoi ? Pour qui ?

De façon conjoncturelle, la faiblesse historique des taux d’intérêts, conjuguée avec une certaine défiance sur les placements financiers, donne une attractivité

supplémentaire à l’investissement immobilier.

Pour répondre à la question, POURQUOI, plusieurs facteurs sont à prendre en considération.

1/ La croissance démographique qui persiste, ajoutée à l'accroissement du nombre de familles monoparentales induisent des besoins importants en nouveaux logements.

Tous les spécialistes s'accordent sur le fait qu'il faudrait construire 1million de logements pour combler le retard accumulé et répondre aux besoins d'aujourd'hui.

2/ En 2030, selon les chiffres INSEE, 41% de la population française aura +60ans contre 31% aujourd'hui. En tenant compte de l'allongement de la durée de vie, cela

représentera 2,7 millions de personnes supplémentaires à loger !

3/ Actuellement, tous les clignotants sont aux VERT (taux d'intérêts historiquement bas, dispositifs d'investissement avantageux, qualité des biens sélectionnés,

besoins importants ...) et tendent à faciliter l'investissement immobilier et même à l’envisager sur du court terme, avec une première période Pinel de 6 ans. Cette hypothèse est déjà

génératrice de richesse nette grâce à la faiblesse des taux d’intérêts.

Concernant la question POUR QUI ? Pas de portrait type « de l’investisseur » ! Néanmoins, notre expérience permet de dire qu'il s'agit d'une personne

ou d'un couple n'aimant pas la prise de risque et pouvant épargner (par transfert d'une épargne déjà existante ou par apport mensuel) à minima 150€/mois pendant au minimum 6ans, afin

de :

- Bénéficier d’une fiscalité avantageuse

- Réaliser un investissement locatif avec peu ou pas d’apport

- Préparer sa retraite

- Se constituer un patrimoine immobilier

L’achat d’un bien immobilier correspond à une constitution accélérée de patrimoine par un triple levier :

1/ l'endettement (grâce à la déduction fiscale des intérêts et de la cotisation de l’assurance emprunteur) ;

2/ la prévoyance au travers de l’assurance emprunteur (qui met à l'abri le conjoint en cas de décès) ;

3/ la contribution du locataire (par le biais des loyers) et la contribution de l’Etat (par le gain fiscal).

lieux & programmes sélectionnés attentivement

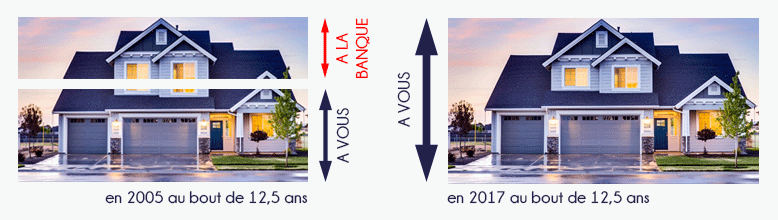

Comparatif pour un investissement immobilier aujourd'hui et il y à 10 ans

Pour le même bien , aujourd'hui, le coût est 30% moins élevé (soit - 70 000€)

A mensualités égales, aujourd'hui il faut 12,5 ans pour payer son bien au lieu de 18 ans !

L'Investissement immobilier est envisageable à long terme (LT) mais aussi à court terme (CT)

INVESTIR AUTREMENT

Le cabinet Seurinvest s'est rapproché du groupe PROMEO qui a inventé un "nouveau concept, la maison individuelle Primavera".

Il s'agit d'une maison individuelle au meilleur rapport "qualité/prix" possible, en privilégiant l'emplacement, l'innovation architecturale, la qualité des matériaux et la maîtrise des coûts de construction.

Les acquéreurs se répartissent entre des primo-accédants en résidence principale pour pratiquement 50% des ventes et une quote-part quasi équivalente de locataires via des investisseurs.

Chaque projet est vendu à un prix/m2 parfaitement en phase avec les prix de l'immobilier sur un secteur défini. Cela encourage les primo-accédants, grâce au bénéfice du Prêt à Taux Zéro, à devenir propriétaire pour un remboursement mensuel proche de leur loyer actuel. Comme tout le monde ne peut devenir propriétaire, l'investisseur trouve dans ce concept de maison individuelle, une très grande stabilité locative grâce à des loyers parfaitement en ligne avec le marché local et grâce à une différenciation par la mise en location d'un produit rare et recherché.

La maison individuelle est un produit plébiscité pour son caractère très économique (charges de copropriété très faibles) avec un budget d'acquisition situé dans une fourchette de [180𝑘€ à 250𝑘€] selon le secteur géographique. Il est à noter, que cette fourchette de prix n'est guère plus élevée, voire moins, que le prix d'un 2 pièces sans caractère, sur certaines zones où les prix de l'immobilier s'affolent...

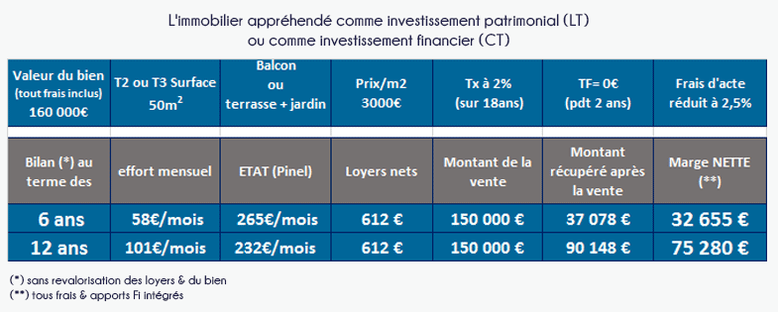

MONTANTS moyens sur les 12 ans de l'avantage PINEL

Dans cette hypothèse, 2 grands chiffres à l'horizon de seulement 12 ans :

- 95 600€, qui correspond au capital récupéré

avec une hypothèse "pessimiste" de revente du bien au prix d'achat (minoré des frais d'acquisition) soit 178 000€

- 78 920€, qui correspond à mon enrichissement net

déduction faite de l'épargne mensuelle cumulée investie dans le projet